양도소득세

8.2 부동산 대책 이후 강화된 1세대 1주택 양도세 비과세 거주요건

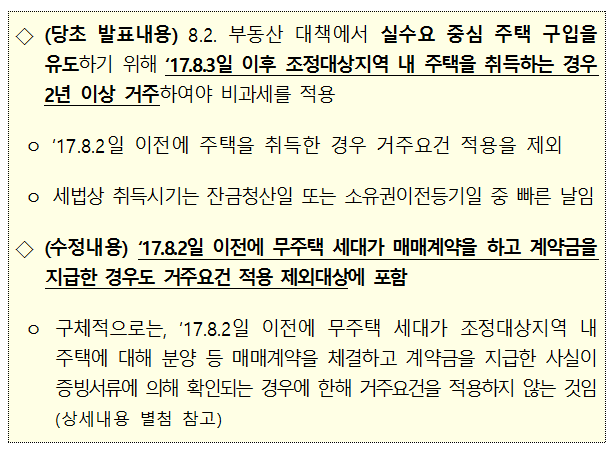

1세대 1주택 비과세의 거주요건 도입은 소득세법 시행령 개정사항으로 입법예고 기간(8.10~8.22) 중 제기된 의견 등을 반영하여 차관회의(9.7), 국무회의(9.12)를 거쳐 아래와 같이 수정되었습니다.

1) 1세대 1주택 비과세 특례

양도소득세 비과세 : 원칙적 1주택자를 대상으로 하나, 부득이한 사유가 발생해서 2주택이 된 경우에도 비과세를 적용한다.

원칙적으로 2년 이상 보유해야 양도소득세를 비과세받을 수 있지만 부득이한 사유가 발생(이민, 질병 치료, 타지역 근무 등 문제로 타지역으로 이사가는 경우)하면 2년을 보유하지 않더라도 양도할 때 양도소득세가 비과세됩니다.

다만, 질병이나 근무 문제로 이사가는 경우 2년 이상 보유 조건에서 예외되지만 1년 이상 거주한 것이 확인되야 합니다.

2) 장기보유 특별공제

장기 보유 특별 공제는 부동산을 3년 이상 보유하면 적용되는 제도입니다.

① 일반적 상황

3년 이상 부동산을 보유시에는 10~30%를 공제합니다.

보유 기간이 3년일 경우에는 10%입니다.

보유 기간이 4년에서 9년일 경우에는 연간 3%씩을 적용합니다.

보유 기간이 10년 이상일 경우에는 30%를 적용합니다.

② 1세대 1주택(일시적 2주택도 포함됩니다.)

1세대 1주택과 일시적 2주택의 경우에는 최소 24~80%를 적용받을 수 있습니다.

보유 기간이 3년일 경우에는 24%를 적용합니다.

보유 기간이 4년~9년일 경우에는 연간 8%씩을 적용합니다.

보유 기간이 10년 이상일 경우에는 80%를 적용합니다.